Budowa infrastruktury komunalnej, w tym obiektów sportowo-rekreacyjnych, wymaga określonych nakładów finansowych. Wobec bardzo ograniczonych możliwości uzyskania dofinansowania ze środków bezzwrotnych (przede wszystkim środki Funduszu Rozwoju Kultury Fizycznej) oraz braku środków unijnych na sport w obecnej perspektywie finansowej, jednostki samorządu terytorialnego najczęściej decydują się na zaciąganie na ten cel zobowiązań dłużnych, takich jak kredyty, pożyczki, emisja obligacji. Część z j.s.t. sięga również po metody bardziej zaawansowane, nazywane alternatywnymi lub niestandardowymi sposobami finansowania inwestycji. Należą do nich w szczególności: wykup wierzytelności, leasing zwrotny, sprzedaż zwrotna, finansowanie z wykorzystaniem spółek samorządowych, factoring, sprzedaż na raty oraz różne umowy nienazwane, wykształcone w praktyce obrotu gospodarczego.

Bez względu na zastosowaną metodę, ich wspólnym mianownikiem jest pozyskanie przez j.s.t. środków finansowych oraz – do niedawna – klasyfikacja zobowiązań wobec kontrahentów poza tzw. wskaźnikiem obsługi zadłużenia. Z uwagi na korzystne skutki budżetowe, j.s.t. stosowały instrumenty alternatywne pomimo krytycznej oceny ich wykorzystywania formułowanej przez regionalne izby obrachunkowe, Najwyższą Izbę Kontroli, wyroki sądów administracyjnych. Nadzór finansowy miał zresztą bardzo ograniczone możliwości kontrolowania tego typu transakcji. Ponadto, do stosowania części z nich nie trzeba było stosować przepisów o zamówieniach publicznych.

Zmiana zasad zadłużania się samorządów

Uchwalenie nowelizacji ustawy o finansach publicznych z 2018 r., której przepisy stosowane są w większości od 1 stycznia 2019 r. doprowadziło do istotnej zmiany podejścia do alternatywnych sposobów finansowania inwestycji komunalnych. Ustawodawca wprowadził „nowy” tytuł dłużny, jakim są „inne stosunki prawne, które wywołują skutki ekonomiczne podobne do skutków wynikających z papierów wartościowych opiewających na wierzytelności pieniężne, umów kredytów i pożyczek oraz przyjętych depozytów” (art. 72 ust. 1a ustawy o finansach publicznych). Przepis ten koresponduje z rozporządzeniem Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (Dz.U. z 2011 r. nr 298 poz. 1767), zgodnie z którym do państwowego długu publicznego – oprócz „tradycyjnych” tytułów dłużnych zaliczane są: umowy o PPP, które mają wpływ na poziom długu publicznego; papiery wartościowe, których zbywalność jest ograniczona; umowy sprzedaży, w których cena jest płatna w ratach; umowy leasingu zawarte z producentem lub finansującym, w których ryzyko i korzyści z tytułu własności są przeniesione na korzystającego z rzeczy; umowy nienazwane o terminie zapłaty dłuższym niż rok, związane z finansowaniem usług, dostaw, robót budowlanych, które wywołują skutki ekonomiczne podobne do umowy pożyczki lub kredytu.

W konsekwencji, od początku bieżącego roku, niemal wszystkie umowy zawierane przez j.s.t. o skutkach ekonomicznych podobnych do kredytu lub pożyczki – powinny być zaliczane do długu publicznego. Bezpośrednim następstwem takiej konstrukcji art. 72 ust. 1a ustawy o finansach publicznych, jest także zmiana tzw. indywidualnego wskaźnika zadłużenia j.s.t.

Zmiana indywidualnego wskaźnika zadłużenia

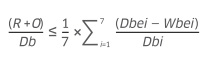

Stosownie do aktualnego brzmienia art. 243 ust. 1 ustawy o finansach publicznych: organ stanowiący jednostki samorządu terytorialnego nie może uchwalić budżetu, którego realizacja spowoduje, że w roku budżetowym oraz w każdym roku następującym po roku budżetowym relacja łącznej kwoty przypadających w danym roku budżetowym:

- spłat rat kredytów i pożyczek, o których mowa w art. 89 ust. 1 pkt 2–4 oraz art. 90, wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań, o których mowa w art. 89 ust. 1 i art. 90, w tym odsetkami od kredytów i pożyczek,

- wykupów papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 pkt 2–4 oraz art. 90 wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań wynikających z papierów wartościowych emitowanych na cele określone w art. 89 ust. 1 i art. 90, w tym odsetkami i dyskontem od tych papierów,

- spłat rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, innych niż określone w pkt. 1, z wyłączeniem rat zobowiązań określonych w art. 91 ust. 3 pkt 1, wraz z należnymi w danym roku wydatkami bieżącymi na obsługę zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, innych niż określone w pkt. 1,

- potencjalnych spłat kwot wynikających z udzielonych poręczeń oraz gwarancji – do planowanych dochodów bieżących budżetu przekroczy średnią arytmetyczną z obliczonych dla ostatnich siedmiu lat relacji jej dochodów bieżących pomniejszonych o wydatki bieżące do dochodów bieżących budżetu, obliczoną według wzoru:

Gdzie:

R – planowana na rok budżetowy łączna kwota z tytułu spłaty rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, oraz wykupów papierów wartościowych, z wyłączeniem kwot spłat kredytów i pożyczek oraz wykupów papierów wartościowych odpowiednio zaciągniętych lub emitowanych na cel, o którym mowa w art. 89 ust. 1 pkt 1, i zobowiązań określonych w art. 91 ust. 3 pkt 1.

O – planowane na rok budżetowy wydatki bieżące na obsługę długu, w tym odsetki od zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, odsetki i dyskonto od papierów wartościowych oraz spłaty kwot wynikających z udzielonych poręczeń i gwarancji.

Db – planowane na rok, na który ustalana jest relacja, dochody bieżące budżetu, pomniejszone o dotacje i środki przeznaczone na cele bieżące.

Dbei – dochody bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o dotacje i środki o charakterze bieżącym na realizację programu, projektu lub zadania finansowanego z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2.

Dbi – dochody bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o dotacje i środki przeznaczone na cele bieżące.

Wbei– wydatki bieżące w roku poprzedzającym o i-lat rok, na który ustalana jest relacja, pomniejszone o wydatki bieżące z tytułu spłaty rat zobowiązań zaliczanych do tytułu dłużnego, o którym mowa w art. 72 ust. 1 pkt 2, wydatki bieżące na obsługę długu oraz wydatki bieżące na realizację programu, projektu lub zadania finansowanego z udziałem środków, o których mowa w art. 5 ust. 1 pkt 2.

Jak można zauważyć, limitem zadłużenia zostały objęte zarówno standardowe instrumenty dłużne, jak i niemal wszelkie alternatywne metody finansowania inwestycji. W efekcie, skoro do wskaźnika zadłużenia wlicza się każdy rodzaj długu, większość metod alternatywnych straciła atrakcyjność, zwłaszcza, że ich stosowanie wiąże się najczęściej z większymi kosztami – tradycyjne kredyty, pożyczki, obligacje.

Partnerstwo publiczno-prywatne – jedyna alternatywa

Partnerstwo publiczno-prywatne, wobec wprowadzonych zmian, stało się w zasadzie jedyną alternatywą realizacji i finansowania inwestycji, która może nie wpływać na zwiększenie zadłużenia j.s.t. W projektach PPP partner prywatny odpowiada zwykle za zaprojektowanie, budowę, sfinansowanie i utrzymanie infrastruktury publicznej, zaś źródłem wynagrodzenia partnera prywatnego są często płatności dokonywane cyklicznie przez stronę publiczną w okresie obowiązywania umowy o PPP. Projekty oparte o tzw. opłatę za dostępność dotyczą najczęściej budowy obiektów kubaturowych (np. obiekt basenowy, hala sportowa, stadion, modernizacja energetyczna itp.).

Pojęcie opłaty za dostępność wiąże się z przejęciem przez partnera prywatnego ryzyka dostępności infrastruktury, czyli zapewnienia, że w okresie obowiązywania umowy o PPP obiekt będzie nadawał się do użytkowania przez stronę publiczną zgodnie z przeznaczeniem, tj. zostanie zapewniona jego przydatność od użycia w znaczeniu techniczno-funkcjonalnym. Takich przedsięwzięć realizuje się już w Polsce kilkadziesiąt. W kontekście umów o PPP rozporządzenie ws. klasyfikacji tytułów dłużnych posługuje się pojęciem „umów, które mają wpływ na poziom długu publicznego”. O tym, czy dana umowa wpływa na dług publiczny nie decyduje ustawodawca, a podział ryzyka w ramach realizowanego przedsięwzięcia.

Stosownie do art. 18a ustawy o PPP „Zobowiązania wynikające z umów o partnerstwie publiczno-prywatnym nie wpływają na poziom państwowego długu publicznego oraz deficyt sektora finansów publicznych w sytuacji, gdy partner prywatny ponosi większość ryzyka budowy oraz większość ryzyka dostępności lub ryzyka popytu – z uwzględnieniem wpływu na wymienione ryzyko czynników, takich jak gwarancje i finansowanie przez podmiot publiczny oraz alokacja aktywów po zakończeniu trwania umowy”. O ile zatem na stronę prywatną zostanie przeniesione ryzyko budowy i dostępności (ewentualnie – również ryzyko popytu), zobowiązania pieniężne strony publicznej mogą nie być zaliczane do indywidualnego wskaźnika zadłużenia.

Ocena tego, czy alokacja ryzyka jest prawidłowa, jest dokonywana przez podmiot publiczny i weryfikowana przez regionalną izbę obrachunkową na etapie opiniowania projektu uchwały budżetowej i uchwały ws. wieloletniej prognozy finansowej. W tym przypadku pomocne może okazać się także rozporządzenie Ministra Gospodarki z dnia 11 lutego 2015 r. w sprawie rodzajów ryzyka oraz czynników uwzględnianych przy ich ocenie (Dz.U. z 2015 r. poz. 284), wydane na podstawie art. 18a ust. 2 ustawy o PPP.

Podsumowanie

Nowe zasady zaliczania zobowiązań z alternatywnych metod finansowania inwestycji do indywidualnego wskaźnika zadłużenia powodują, że metody te przestaną być wykorzystywane na szerszą skalę. Nowelizacja ustawy o finansach publicznych z 2018 r. doprowadziła do sytuacji, w której jedynie umowy o PPP stanowią rozwiązania pożądane i „opłacalne budżetowo” dla j.s.t. A skoro PPP można stosować do budowy i eksploatacji wszelkiego rodzaju infrastruktury publicznej, w tym obiektów sportowych, wniosek wydaje się prosty: przy planowaniu inwestycji zawsze należy brać pod uwagę PPP, zwłaszcza, że takich projektów realizuje się w Polsce coraz więcej.

Źródło:

- Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.U. z 2017 r. poz. 2077 z późn. zm.), dalej: ustawa o finansach publicznych.

- Ustawa z dnia 14 grudnia 2018 r. o zmianie ustawy o finansach publicznych oraz niektórych innych ustaw (Dz.U. z 2018 r. poz. 2500), dalej: nowelizacja ustawy o finansach publicznych z 2018 r.

- Rozporządzenie Ministra Finansów z dnia 28 grudnia 2011 r. w sprawie szczegółowego sposobu klasyfikacji tytułów dłużnych zaliczanych do państwowego długu publicznego (Dz.U. z 2011 r. nr 298 poz. 1767). 4. Ustawa z dnia 19 grudnia 2008 r. o partnerstwie publiczno-prywatnym (Dz.U. z 2017 r. poz. 1834 z późn. zm.), dalej: ustawa o PPP.

Dr Rafał Cieślak – radca prawny, ekspert ds. PPP. kdg@kdg.waw.pl

TEKST – Rafał Cieślak